Konsolidacja

Nasze narzędzia umożliwiają realizację procesu konsolidacji wszystkimi metodami, czyli pełną, proporcjonalną oraz konsolidacją metodą praw własności, zgodnie z dowolnymi standardami jak IFRS, PSR, czy US GAAP.

Proces konsolidacji i wykorzystywane narzędzia

Systemy informatyczne, takie jak Oracle HFM, Infor EPM, CCH Tagetik czy IBM Cognos Controller, odgrywają kluczową rolę w zbieraniu pakietów konsolidacyjnych od spółek zależnych, dbając o jakość i terminowość danych. Dzięki automatycznym systemom ETL, które pobierają, walidują i mapują dane z systemów ERP, cały proces konsolidacji jest bardziej efektywny i mniej podatny na błędy.

W samym procesie wyróżniamy kilka powtarzalnych etapów – jak wspierają je systemy informatyczne?

- zebranie pakietów konsolidacyjnych od spółek – Systemy informatyczne pozwalają dbać o jakość danych pochodzących ze spółek zależnych oraz terminowość ich dostarczania spółce dominującej. Na podstawie ustalonych wcześniej reguł dane są weryfikowane (sprawdzenie sumy bilansowej, porównanie wartości w sprawozdaniach i notach objaśniających). Nie bez znaczenia pozostają także systemy ETL, automatycznie pobierające, walidujące oraz mapujące dane z systemów ERP, wykorzystywanych w organizacji.

- uzgodnienie sald i obrotów wewnętrznych – Dzięki wykorzystaniu narzędzi informatycznych, kontrolerzy oraz księgowi jednostki dominującej nie muszą angażować się (bądź ograniczają owe zaangażowanie) w proces uzgodnienie sald i obrotów wzajemnych przez spółki zależne. Wyliczenia dokonywane są automatycznie, na dowolnym poziomie szczegółowości oraz w dowolnych walutach, natomiast odpowiednie działy reagują dopiero w sytuacji, kiedy spółki zależne samodzielnie nie dochodzą do porozumienia.

- dostosowanie sprawozdań jednostkowych do zasad rachunkowości Grupy – Odpowiedni program towarzyszy kontrolerowi czy księgowemu zaangażowanemu w proces konsolidacji także na tym etapie. Magazynuje on wszystkie dane, uwzględniając wersję pierwotną oraz nanoszone następnie ręcznie korekty. Jest to niezwykle istotne, ponieważ informacje te wymagane są jako element dokumentacji konsolidacyjnej, przygotowywanej na rzecz audytorów.

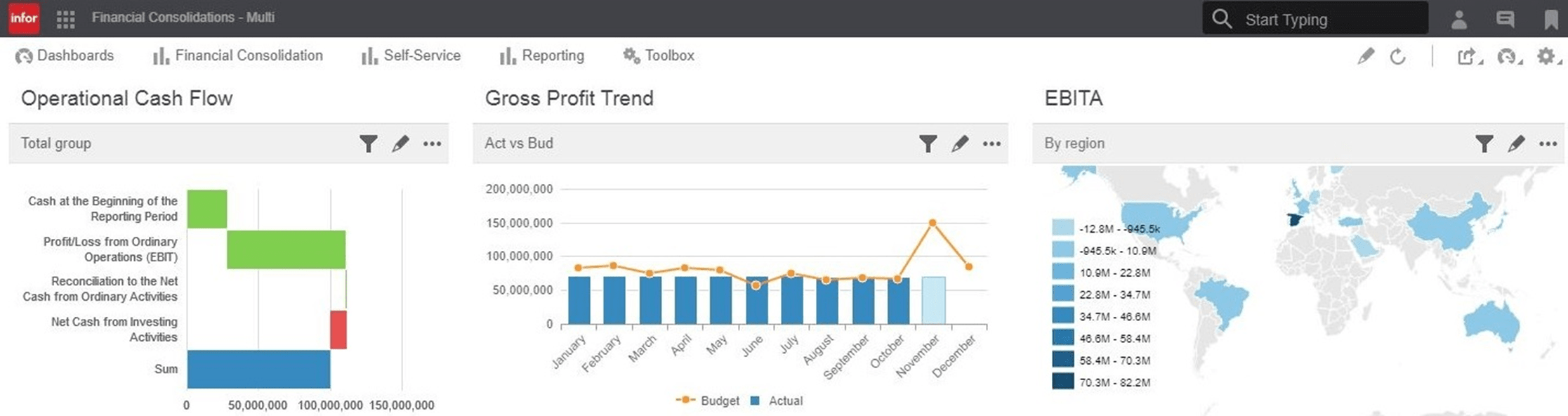

Wybrane funkcjonalności Infor EPM

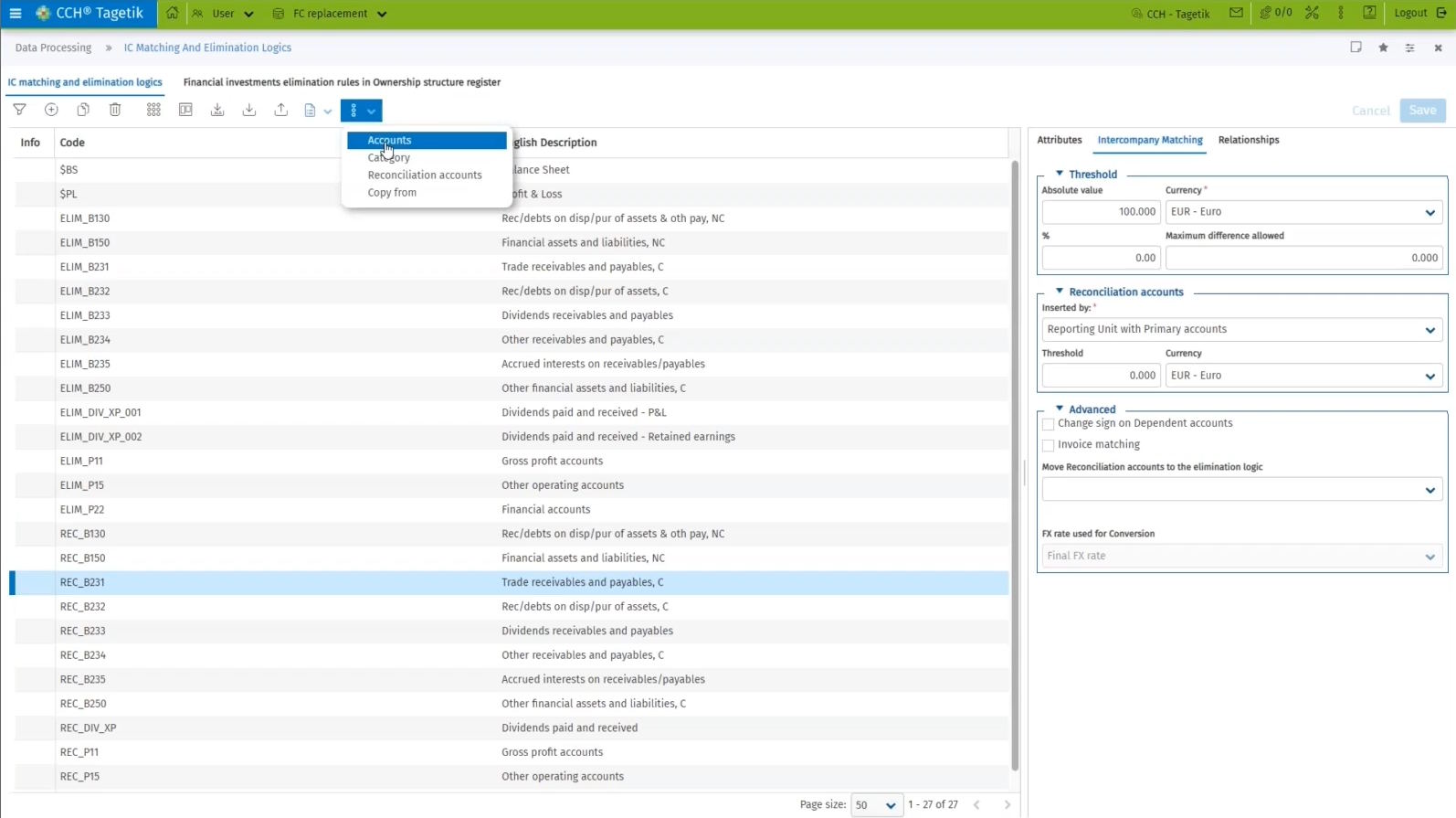

Wybrane funkcjonalności IBM Cognos Controller

Systemy, które rekomendujemy:

- przeliczenie sprawozdań jednostkowych do waluty funkcjonalnej Grupy – Translacja walutowa także polega automatyzacji. Zadaniem specjalistów IT oraz osób odpowiedzialnych merytorycznie za konsolidację jest przygotowanie uniwersalnych algorytmów – polegających w zdecydowanej mierze na przypisaniu odpowiedniego rodzaju kursu do poszczególnych grup kont sprawozdawczych oraz wyliczeniu wszystkich różnic kursowych. Po ich zaimplementowaniu translacja zostanie zrealizowana automatycznie.

- automatyczne wyłączenia konsolidacyjne – Korekty – ich ilość oraz rodzaje mogą być niemal dowolnie modyfikowane na etapie wdrażania wybranego rozwiązania informatycznego, wspierającego konsolidację.definiowanie generycznych reguł konsolidacyjnych, bazujących na zależnościach kapitałowych pomiędzy poszczególnymi jednostkami. Standardem jest wsparcie wszystkich stosowanych metod konsolidacji: pełnej, proporcjonalnej oraz wyceny metodą praw własności. Systemy wspierają wszystkie wyłączenia kapitałowe, wewnątrzgrupowe, wyliczenie udziałów mniejszości, dywidendy itd.

- ręczne korekty konsolidacyjne – Na tym etapie procesu konsolidacji organizacja powinna opierać się przede wszystkim na zasobach ludzkich oraz posiadanej wiedzy. Nie każdy proces można zautomatyzować, czasami upraszczanie na siłę przynosi efekt odmienny od zamierzonego. Oferowane rozwiązania wspierają procesy tworzenia i księgowania korekt, czyniąc go przejrzystym i audytowalnym. Odpowiednie moduły umożliwiają łatwe zarządzanie korektami, ich walidowanie oraz automatyzację korekt cyklicznych.

- badanie i prezentacja sprawozdań skonsolidowanych – Rozwiązania IT, wspierające konsolidację, pozwalają ustrzec się prostych błędów rachunkowych (błędne formuły, nieaktualne arkusze danych). Rozbudowane moduły walidacji danych pozwalają wystrzec się podstawowych błędów oraz zapewniają kompletność danych. Wykorzystanie systemu informatycznego systematyzuje ponadto cały proces, umożliwia generowanie spójnej dokumentacji konsolidacyjnej, która następnie będzie badania pod względem merytorycznym oraz technicznym. Pełna integracja z pakietem MS Office zapewnia ogromną elastyczność oraz powtarzalność procesu. Pozwala także na równoległe prowadzenie prac nad poszczególnymi etapami konsolidacji.

Rekomendowane systemy do konsolidacji

Wykorzystanie narzędzi IT umożliwia ponadto menedżerom śledzenie postępu procesu. Na bieżąco widoczna jest informacja na temat ilości spółek z grupy, które przekazały już pakiety konsolidacyjne oraz na jakim etapie znajdują się pozostałe.

Efektem wykorzystania systemu informatycznego jest skonsolidowane sprawozdanie finansowe, składające się z następujących części:

- wprowadzenie do skonsolidowanego sprawozdania finansowego,

- skonsolidowany bilans,

- skonsolidowany rachunek zysków i strat,

- skonsolidowany rachunek przepływów pieniężnych,

- zestawienie zmian w skonsolidowanym kapitale własnym,

- dodatkowe informacje i objaśnienia do skonsolidowanego sprawozdania finansowego.

Dla pełnej efektywności w konsolidacji polecamy systemy Oracle Cloud EPM Platform, Oracle HFM, Infor EPM, CCH Tagetik oraz IBM Cognos Controller, które umożliwiają zarządzanie konsolidacją na najwyższym poziomie.

Więcej informacji na temat procesu konsolidacji, w tym korekt i zarządzania danymi, można znaleźć na naszych stronach:

Podążając za najlepszymi praktykami i najnowszymi technologiami, zapewniamy, że nasze rozwiązania do konsolidacji są efektywne i dostosowane do potrzeb każdej organizacji.

Materiały dodatkowe

Każda konsolidacja jest inna

Wywiad z Radosławem Kozieją - Controlling, wiedza i narzędzia praktyczne Zajmują się Państwo m.in. dostarczaniem rozwiązań ułatwiających przeprowadzenie procesu konsolidacji finansowej. Co stanowi największe wyzwanie dla pracowników firmy, w której konsolidacja jest przeprowadzana? Na co należy zwrócić szczególną uwagę? Nie ma dwóch jednakowych procesów konsolidacji. Przede wszystkim musimy mieć świadomość jak bardzo …

Czytaj więcej (7 min)Konsolidacja finansowa w CCH Tagetik: automatyzacja, zgodność i efektywność w praktyce

W wielu grupach kapitałowych proces konsolidacji finansowej wciąż opiera się na rozproszonych plikach, ręcznych korektach i czasochłonnej weryfikacji danych pochodzących z różnych systemów. Powoduje to wydłużenie cyklu zamknięcia, zwiększa ryzyko błędów oraz utrudnia zapewnienie pełnej zgodności z wymogami. Zobacz, jak system do konsolidacji może uporządkować proces raportowania, zwiększyć kontrolę nad danymi oraz usprawnić przygotowanie skonsolidowanych sprawozdań finansowych.

Czytaj więcej (2 min)

Jak uprościć raportowanie roczne i tagowanie XBRL

Zamknięcie roku finansowego to dla zespołów raportowych nie tylko przygotowanie sprawozdań finansowych, ale również presja związana z raportowaniem narracyjnym, wymogami ESEF oraz poprawnym tagowaniem XBRL. Zobacz, jak uprościć przygotowanie raportów rocznych oraz proces tagowania danych - bez zbędnej pracy manualnej i ryzyka błędów.

Czytaj więcej (2 min)Z SAP BPC do CCH Tagetik: odblokuj pełen potencjał Performance Management

Dołącz do naszego webinarium i dowiedz się, jakie korzyści osiągają firmy dzięki połączeniu CCH Tagetik i SAP! Dzięki natywnej integracji z SAP, CCH Tagetik pozwala firmom przyspieszyć procesy, zyskać kontrolę nad danymi i zautomatyzować kluczowe obszary - od budżetowania, przez konsolidację, aż po raportowanie regulacyjne i ESG.

Czytaj więcej (2 min)MSSF 16 – na czym polega i jak wpływa na sprawozdania finansowe firm?

Czy zastanawiałeś się, jak działalność Twojej firmy wpływa na środowisko, społeczeństwo i sposób zarządzania? W dzisiejszych czasach, kiedy świadomość ekologiczna i społeczna staje się kluczowym elementem w strategii biznesowej, przedsiębiorstwa muszą zmierzyć się z nowymi oczekiwaniami. Coraz częściej są oceniane nie tylko przez pryzmat wyników finansowych, ale także przez swoje zaangażowanie w zrównoważony rozwój. W naszym artykule przyjrzymy się wskaźnikom ESG – co oznaczają, jak definiują zrównoważony rozwój i jakie mają znaczenie dla firm w kontekście raportowania oraz budowania pozytywnego wizerunku.

Czytaj więcej (5 min)Przegląd doświadczeń Arctic Paper z wdrożenia i wykorzystania systemu Performance Management

Poznaj praktyczne możliwości i efekty wykorzystania systemu Performance Management wprost od użytkowników! Dowiedz się, jak skutecznie wdrożyć system Performance Management i wykorzystać jego możliwości! Podczas webinarium omówione zostaną najważniejsze wyzwania, kluczowe korzyści oraz praktyczne doświadczenia z wdrożenia.

Czytaj więcej (2 min)